はじめに

2025年4月、AI開発を手がけるオルツ社で会計不正が発覚しました。

わずか半年前に東証グロース市場へ上場したばかりの同社は、外から見ると急成長中の有望企業。

しかし実態は、売上高の大部分が架空計上という、衝撃的な内容でした。

この事例から、私たち会計士や監査役が学ぶべき最大のポイントは、制度や手続きだけでは不正を防げないという現実です。

日々の業務で感じる小さな“違和感”を放置せず、それをきっかけに行動できるか――そこに専門家としての資質が問われています。

事件の要約

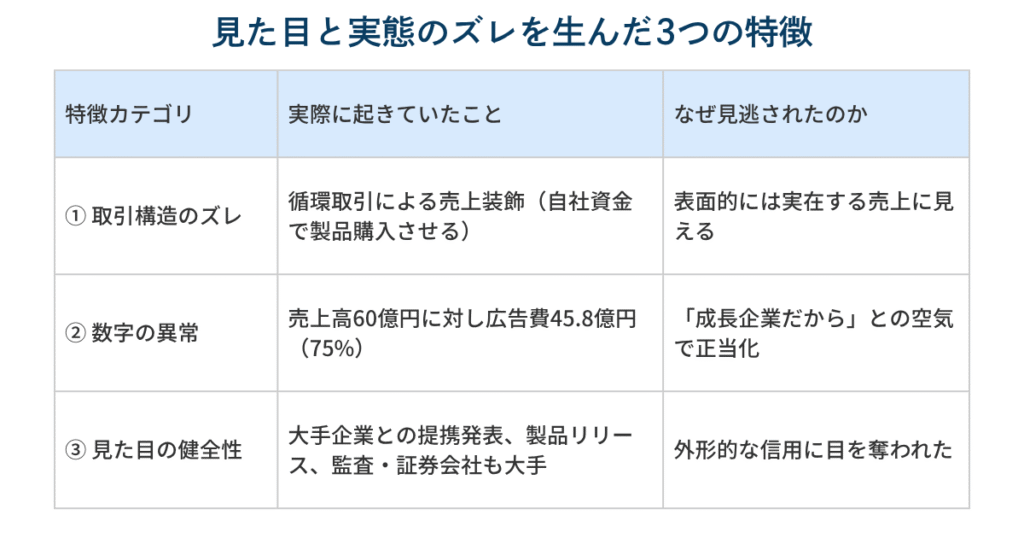

会計不正の3つの特徴

オルツ社の会計不正には、大きく3つの特徴がありました。

- ① 巧妙な循環取引の仕組み

-

オルツ社は、「広告宣伝費」や「研究開発費」の名目で資金を取引先に提供し、その資金で自社製品「AI GIJIROKU」を購入させるというスキームを採用していました。

結果として、自社から出た資金が売上として戻るという循環が生まれており、実質的には売上を装っていただけです。 - ② 異常な費用構成

-

2024年12月期の売上高は約60億円。そのうち45.8億円が広告宣伝費として計上され、売上の75%を占めていました。

通常の企業では考えにくい比率ですが、「AIスタートアップは広告費がかさむ」といった空気が、それを“正当化”する材料として使われていました。 - ③ 外見上の健全性が不正を覆い隠した

-

大手企業との提携、新製品のリリース、主幹事証券・監査法人の存在など、形式的には信頼性の高い企業に見えていました。

しかし、実際には売上の9割近くが実体のない架空計上だったという深刻な乖離があったのです。

不正発覚までの時系列まとめ

今回の会計不正は、以下のような流れで明らかになっています。

| 日付 | 出来事 |

|---|---|

| 2021~2024年 | 広告宣伝費等を用いた循環取引と売上過大計上の不正が多数発生 |

| 2024年10月11日 | オルツ、東証グロース市場に上場 |

| 2025年4月25日 | 不正会計疑惑公表、第三者委員会の設置発表 |

| 2025年7月25日 | 第三者委員会、調査報告書を経営陣に提出 |

| 2025年7月28日 | 調査報告書公表。不正総額約119億円を認定。社長・取締役が辞任 |

| 2025年7月30日 | オルツが民事再生法申請、東証にて上場廃止決定 |

見逃された”違和感”

制度上は整っていたはずのオルツ社で、なぜこれほど大規模な不正が見逃されたのでしょうか。

その背景には、「感覚としておかしい」と感じながらも、スルーされてしまった違和感の積み重ねがありました。

1. 経営者への権限集中と“聞きにくい空気”

元従業員の証言によれば、売上の根拠を尋ねると、「社長の判断だ」「それ以上は聞かなくていい」といった雰囲気が漂っていたといいます。

**「社長が言っているから正しい」**という空気が、社内に広がっていたのです。

2. 異常な数字を“スタートアップだから”と飲み込む風潮

売上高に対する広告宣伝費の比率が75%――常識では考えられない水準です。

それでも、「AIベンチャーだから」「上場前の成長投資だから」といったもっともらしい説明が、現場の疑念を押しとどめてしまった可能性があります。

3. 月次資料や説明内容の“変化”

ある時期から、売上の内訳が曖昧に語られるようになり、取引先の詳細についても説明が避けられるようになっていたといいます。

「説明のぼやかし」は、不正の前兆として注視すべき変化です。

🔎 若手が感じる“おかしいかも”の瞬間(実例)

- 営業担当が売上の詳細を説明したがらなくなった

- 取引先への支払いが先で、売上計上が後という順序が増えた

- 監査対応資料の準備中、上司が異様にピリピリしていた

- 新規契約の話はよく出るが、実際の利用実績が見えてこない

これらのサインは、一つひとつは小さくても、複数が重なれば“無視できない兆候”です。

特に若手のように固定観念が少ない立場では、「あれ?変だな」という感覚を大事にすべきです。

自分の職場で“兆し”に気づくには

オルツ社の件を「特殊なスタートアップの事例」と片付けてしまっては、せっかくの教訓を取りこぼすことになります。

不正の兆候は、どの企業にも、どの現場にも潜んでいます。

1. 制度が整っていても、不正は防げない

オルツ社には内部統制制度があり、上場直後で監査も入っていました。

それでも、経営トップが関与し、制度をすり抜ける不正が実行されたのです。

制度は必要ですが万能ではありません。

最後の砦となるのは、現場で働く私たち一人ひとりの“感度”です。

2. 「気づく力」は、仕組みで育てられる

感度を高めるには、属人的な“勘”に頼るのではなく、組織的に“気づき”を表に出す文化が重要です。

たとえば、

- 月次ミーティングで「気になったこと」を共有する時間をつくる

- 経費や売上の異常に「なぜ?」と問いを立てることを奨励する

- 声を上げたこと自体を評価する仕組みをつくる

こうした小さな積み重ねが、不正リスクの早期察知につながります。

売上が急増したとき、「すごい!」で終わらせず、「どの顧客が」「どんな理由で」購入したのかを確認する。当たり前のようですが、忙しい日常では見過ごしがちな基本動作です。

3. 会計士・監査役の視点から注目すべきポイント

制度を超えてリスクに気づくには、次の5つの視点が鍵になります。

- (1)取引の実態を追う

-

契約書や請求書だけでなく、資金の流れ・取引先の動き・社内の背景をセットで確認します。

広告費・研究開発費などの販管費は、対価性や成果物の実在性に特に注意が必要です。 - (2)異常な数値に反応する

-

売上75%が広告宣伝費、営業CFが大きくマイナス――こうした極端な数値や傾向は、それだけで警報です。

特定の取引先への売上・支出の集中度が高すぎないか、営業キャッシュフローと利益が大きく乖離していないかなど、財務数値の整合性を多面的な視点で捉えましょう。 - (3)説明が抽象的なときは、掘り下げる

-

「業界の慣習です」「スタートアップだから」は、納得のようで納得ではない。資料提出や具体的な説明を避けるときこそ、追加手続きのサインです。

- (4)監査の深度を見極める

-

新規の大口取引、前年と比較して不自然に伸びた項目、担当者が資料説明を渋るケースなどでは、通常よりも一歩踏み込んだ手続きが必要です。

- (5)“空気”の異変にも目を向ける

-

資料提出を嫌がる、説明時の沈黙が増える、担当者のピリピリ感が強まる。

こうした定量化できない兆しも、監査上の重要なシグナルになり得ます。

若手であっても、「なんか変かも」という感覚には意味があります。

ベテランが“いつも通り”と見過ごしてしまうことを拾えるのが、フレッシュな目の強みです。

遠慮せず、まずは疑問を声に出すこと。それが最初の一歩です。

最後に ―制度を超えて、“感度”で守る

オルツ社の事例は、「上場企業であっても、制度が整っていても、不正は起こり得る」という現実を私たちに突きつけました。

監査法人がついていても、ガバナンスが形として存在していても、それだけでは不十分なのです。

だからこそ、会計士や監査役である私たちに求められるのは――

形式のチェックを超えて、“違和感”に気づく目を持ち続けること。

違和感は、必ずしも明確な証拠として現れるとは限りません。

資料の説明が曖昧になった、質問に対して答えが回避された、数字の動きと現場感が一致しない……

それらは小さなノイズかもしれませんが、不正の兆しである可能性もあるのです。

制度で守れない領域こそ、私たちの感性と行動力が問われる場面です。

「なんかおかしいな」と感じたら、それをそのままにせず、一歩踏み込んで調べ、共有する勇気を持つこと。

最後に、こんな問いを投げかけて終わりにします。

あなたの職場や監査先で、見過ごしている“違和感”はありませんか?

その小さな気づきが、組織全体を守る防波堤になるかもしれません。